【現地保険ってどうなの?】現地保険の加入を検討している人に伝えたい5つの注意点

年々、保険料が値上がりしつつある海外旅行保険。

お客様からも「た、高い…」という言葉をよくいただきます。

「少しでも保険料を安くしたい!」という方が一度は目にする現地保険。

費用も日本の半分以下とお値段がリーズナブルなことでとても有名な保険です。

また、入国してからも加入ができるので日本の保険に加入していなくても、留学先で加入することができます。

安いからついつい飛びついてしまいそうですが、本当に加入しても大丈夫なのでしょうか…?

今回は現地保険の注意点についてまとめてみました。

医療保険のみ補償される

現地保険は、いわゆる医療保険に該当します。

治療費や入院費に関しては補償されますが、日本の保険によく付帯されている死亡保険や物損被害、賠償責任などは基本的に補償されません。

保険会社によっては、渡航前に日本から加入することが条件など、制限はあります。

留学生がよく利用されるものが治療費や入院費になるので、治療費だけでもよさそうな感じはします。

しかし、現地での持ち物の盗難や偶然の破損などは弊社でも月平均2~3件ほど被害の報告を受けていますので、不必要だとも言い切れません。

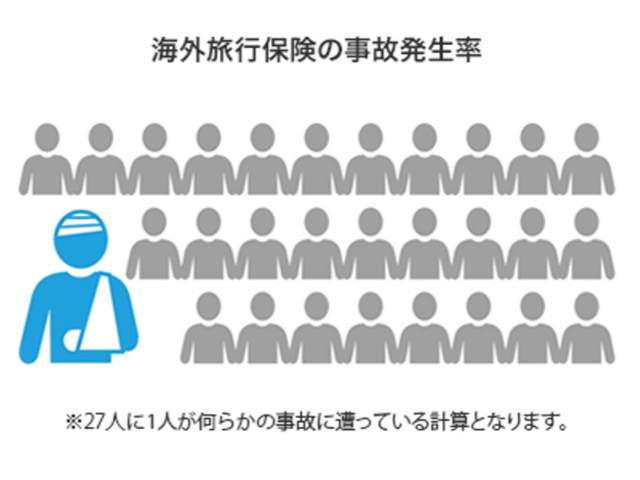

27人に1人と言うと…だいたい小中学校のクラスに1人くらいは、何かしらの事故に遭っているという計算ですので、決して低くない確率ですよね。

また、そうして事故に遭ってしまった人の約50%は病気や怪我による保険利用で、約30%弱の方は物損被害の事故で保険を利用しています。

どの国に留学するにしろ、日本ほど安全な国は少ないので、ぜひとも物損補償がついている保険に加入しておきたいところです。

キャッシュレス治療を受けられない

皆さんは、キャッシュレス治療をご存じですか?

通常病院に行って診察すると、直接病院へ診察料を支払うことになりますが、キャッシュレス治療は保険会社が代わりに診察料を支払ってくれる制度のことです。

日本で販売されている海外旅行保険ですと、提携の病院に行けば、ちょっとした風邪や怪我の診察でもキャッシュレス治療を受けられるので、手持ちのお金が少なくても、安心して受診できると思います。

ただ現地保険だと、「基本的に自分で医療費を支払う → 後日保険会社へ保険金を英語で請求する」という流れになります。

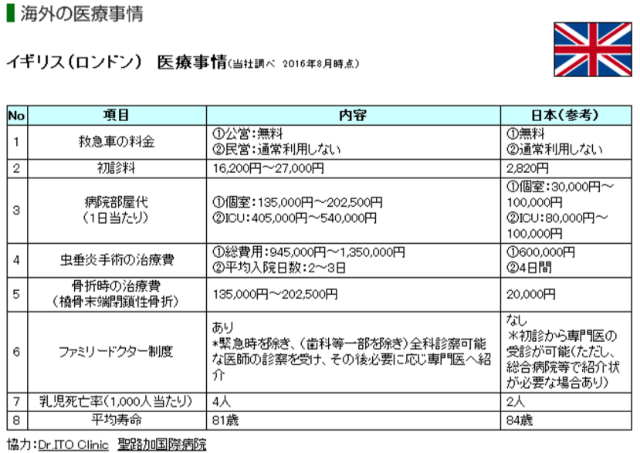

ここでイギリスの医療事情を見てみましょう。

全体的に治療費が日本よりも高いことが分かります。

風邪や怪我だけでも1回の診察で約3~4万円かかってしまうため、あとから保険金を請求できても、痛い出費になりますよね…。(T T)

またワーキングホリデーで渡航する方で、こんな事例がありました。

このように、現地で使う予定だった生活費がパッと治療費に消えてしまったケースもあります。

現地でも保険金請求をして審査に通れば、保険がおりるのですが、Aさんの場合は入院した時期がバッドタイミングでしたね…。

最初の1ヶ月は慣れない環境で過ごすので、体調を崩す方も少なくありません。そんな時に、キャッシュレス治療が受けられる保険に加入しておいた方がいいですよね!

治療費の自己負担が存在する

まず、日本で販売している海外旅行保険には、「医師の診察費や手術費だけでなく、処方箋代やX線の検査費及び手術室費などの治療費が補償される。」と約款にも書いてあります。

そのため、留学中に病気や怪我で病院に受診する場合、かかった診察費や処方箋代に関しては、留学先で発症した病気や怪我であれば、基本的に保険が適用される場合が多いです。

一方、一部の現地保険に関しては、処方箋代や治療費の何パーセントかは自己負担をしないといけなくなります。

処方箋代だけでも想像以上の値段になるので、一部だけ負担と言っても思った以上に金額が嵩んでしまいます。

せっかく加入した保険なのに、一部自己負担となると「何のために保険に加入したか…。」分からなくなってしまいますよね?

そのため現地保険に加入する際には、何をどれだけ自己負担しないといけないのかをしっかりと確認しておく必要があります。

英語での対応が必要

「現地保険 = その国の保険」ですので、基本的に加入から保険金請求まですべて英語で対応する必要があります。(日本人スタッフがいれば別ですが…。)

もし自分が留学先で風邪をひいてしまった場合を想定してください。

留学したばかりで病院の場所もわからなければ、普段と違って体調も悪くて、慣れない英語で何を言われているのかもわからない…。とても不安な気持ちになりますよね?

また、保険金請求は英語でしないといけないため、一部の人は請求の仕方が分からず、そのまま泣き寝入りしてしまう場合もあるそうです。

保険会社も提出する書類の不備がや、質問をしてもきちんと英語で回答が返ってこない保険利用者に対しては、「うーん。請求があったけどこれって保険金詐欺じゃないかなぁ…。」、「この人に保険料支払っても大丈夫かな…」と当然不安になってしまいます。

また、海外企業は日本と違って仕事が遅い(ルーズ)なので、保険金請求をしても一向に連絡が無いといったケースも良く聞きます。

その場合は、保険会社に電話して英語で問い合わせをし、手続き状況を確認しなければなりません。

いざという時に英語で交渉できるか、ちゃんと自分の言いたいことが伝わるかどうか、とても心配ですよね…。

一方、日本で販売されている海外旅行保険であれば、24時間日本語でお電話対応が可能です。トラブルに遭った時や病気になった時、日本語で対応してくれるということは、とても心強いですよね。

これは私の経験談ですが…私が留学した時に、渡航してすぐに風邪をひきました。市販薬で治ると思ったら思ったよりもしぶとい風邪で、なんと3日間も熱が下がりませんでした。(笑)確か38度~39度をずっと行ったりきたりしていて…本当につらかったです。

これはまずいということで、ホームステイ先のホストマザーに病院まで連れてってもらいました。

当時加入していた日本の保険会社に電話すると、病院で出される領収書などをまとめて送ってくれれば、審査次第で保険が下りるから安心するようにと言われました。

私が受診した病院はとても小さいところだったので、キャッシュレス治療ができませんでしたが…日本語でしっかり説明してくれたのは安心しました。

当時は親元を離れて初めて生活する不安と、渡航したばかりでホームシックになっていたので、久しぶりに日本語を聞けてとても安心した記憶があります。

そして、あの時言われた「お大事にしてください」という言葉は、とても嬉しかったです。

少しでも不安に思ったら、日本語で対応ができる保険に加入することをお勧めいたします。

他国に行く場合は補償されない・または制限がある

「留学が終わってから、他の国に旅行に寄ってから帰国したい!」と考える方もいるかと思います。

しかし!現地保険の種類によっては、契約した国の中でしか保険が適用されない場合もあります。

それだけでなく、契約した保険期間のうち51%以上留学先に滞在が必要だったり、某国に渡航した場合は30日以内しか補償されなかったりと、他国へ旅行に行くにはちょっとした利用条件を設けている会社が多いのです。

保険会社側も「もし契約者が医療費のめちゃくちゃ高い国などに旅行をして、万が一高額な治療費用の請求などが届いたら困るぞ!」と当然考えているからです。

例えば、ワーキングホリデーで1年渡航していると、途中で「友人の結婚式がある…。」や「久しぶりにちょっと友達に会いたい。」などの理由で、日本に帰国するタイミングもあると思います。

もし現地保険に加入を検討されている場合、必ず日本に一時帰国する期間内も保険が補償されるかどうかを確認しましょう。

短期の留学者であれば、国民健康保険で診察代は3割負担で抑えることができますが、渡航期間が半年や1年超えるような長期渡航だと、お住いの地域によっては海外転出届を出していて、国民健康保険が利用できないケースがあるためです。

そして、現地保険の中には「母国は保険適用外」と制限しているものがあります。

一方、日本の海外旅行保険では、一時帰国中の治療費でも海外旅行保険で賄えるというのは、とても心強いのではないでしょうか。

一時帰国中に病院に行くことは少ないと思いますが、万が一の場合に注意が必要です。

まとめ

現地保険だけでなく、ちょこちょこ日本で販売されている海外旅行保険の特徴も出してみたのですが、最後にまとめとして2つの保険を比較してみました。

| 各国の現地保険 | 日本で販売されている 海外旅行保険 | |

| 保険料 | ◎ とにかく安い! | △ 年々保険料が値上がりして高め。 |

| キャッシュレス治療 | × 基本的に治療費を立て替え→後日保険会社へ請求パターン | 〇 保険会社と提携している病院に行くとキャッシュレス治療可! |

| 物損や賠償責任などの補償 | △ 基本的に医療保険なので、付帯されていない保険もある。 | 〇 プランによって補償されているものもある! |

| 言語 | △ 基本的に英語対応 | ◎ 日本語対応可!安心!! |

| 他国への旅行 | △ 母国での治療はNGだったり、旅行期間の制限があったりする。 | ◎ 保険期間内であれば、どこに渡航しても補償される。 |

現地保険は安い分、すぐに加入したくなるところではありますが、その分リスクもありますので、注意しておいたほうがいいですね。

また、現地保険の種類によっても補償内容やルールなど異なってきます。

加入する前に必ず自分でしっかりとご自身で確認してからにしましょう!