【カード保険の落とし穴】クレジットカード付帯保険を利用したい人が押さえておきたい6つの事

皆さんは海外渡航する際に、海外旅行保険に加入していますか?

短期間の海外旅行だと、クレジットカード付帯保険を利用して渡航する人も少なくないかと思います。

自分の持っているクレジットカード付帯保険の補償内容は分かっていますか?本当にクレジットカード付帯保険の補償だけで大丈夫でしょうか?

このコラムでは、クレジットカード付帯保険を利用する人が陥りがち、見落としがちな落とし穴を徹底解説します!

もし利用するならば絶対に知っておくべきポイントばかりですので、ぜひしっかり理解をしていきましょう。

クレジットカード付帯保険が「自動付帯」または「利用付帯」のどちらであるか

1つ目のポイントは、クレジットカード保険の付帯条件です。

付帯条件とは、ここでいうクレジットカード付帯保険を利用するための条件のことを指します。

そして、付帯条件には「自動付帯」と「利用付帯」の2種類があります。

「自動付帯」とは、クレジットカードを所持している本人が海外に行くと、自動的にカードに付帯されている保険が適用されるルールのことを言います。

「利用付帯」とは、クレジットカード付帯保険を利用するために、海外旅行に関連する交通費(航空券代や空港までの電車代・ツアー費用など)をクレジットカード決済した場合に、保険が適用されるルールのことを言います。

自分の持っているクレジットカードが「自動付帯」または「利用付帯」のどちらか確認しておきましょう。以前留学ドットコムのお客様が、現地でこんなことがありました。

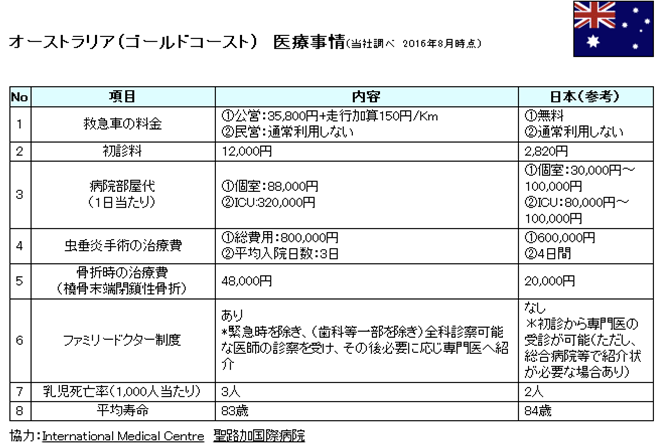

参考までに、今回はオーストラリアと日本の医療費を比較してみましょう。

初診料だけでも「日本の約4.2倍」はかかっています。

1回の治療費だけでもとても金額が跳ね上がりそうですね…。

無保険で滞在すると、診察代や入院費用はもちろん自己負担になります。

知らず知らずのうちに無保険で滞在しているという事もありますので、渡航前にチェックが必要になりますね。

補償期間は充分足りているかどうか

2つ目のポイントは「保険が有効な補償期間」です。みなさんは、クレジットカード付帯保険の補償期間がどれくらいあるか知っていますか?

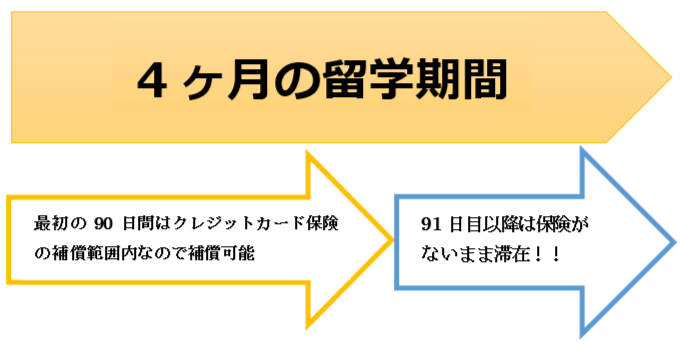

持っているクレジットカードの種類にもよりますが、基本的に「90日間 」が補償期間となり、この期間を延ばすことができません。(カードによってはもう少し補償期間が短いものもあります。)

90日間と言う期間は、ちょっとした旅行であれば、しっかりカバーできる期間になりますね。でも、留学だったらどうでしょうか?

「1ヶ月だけの渡航です!」ということであれば、留学期間がカード保険の補償期間をはみ出る事はないと思います。

例えば、2~3ヶ月留学に行って「もうちょっと留学期間を延ばしたい!」となった時、持っているクレジットカードの種類にもよりますが、前文でもお伝えしたように、基本的に90日間が補償期間となり、この期間を延長することはできません。

なので、クレジットカード付帯保険で4ヶ月留学するとなると、最後の1ヶ月間は無保険で過ごすことになります。

つまりこういうことになります。

日本で取り扱っている海外旅行保険に加入できるのは、出発前の日本にいる時だけです!

一度海外に出てしまうと契約が出来ないため、91日目以降から保険加入する事も出来ません。

留学期間が延びる可能性があるならば、日本で保険加入するのが正解ですね!

補償内容は充実しているかどうか

3つ目のポイントは、クレジットカード付帯保険の補償内容がしっかりしたものかチェックするという部分です。

渡航前に必ず補償内容を確認しましょう。

一見便利そうに見えるクレジットカード付帯保険ですが、補償内容をみてみると、「よく使われる補償」と「あまり使われない補償」の2つが混ざっています。

みなさんはこの「よく使われる補償」と「あまり使われない補償」を区別することができますか?

実は、よく使われる補償は怪我や病気等で利用する「治療費」で、あまり使われない補償は亡くなった時の「死亡補償」になります。

そして、クレジットカード付帯保険では残念ながら「よく使われる補償は薄く」、「あまりよく使われない補償は厚い」という安心できる補償内容と逆の状況になっています。

カード会社にもよりますが、死亡保障は500~3,000万円の補償に対して、治療費の補償額の平均としては約100~300万円です。

多くの方がちょっとした風邪や怪我で治療費も数万円で済む方もいますが、過去には大怪我や入院手術で数百万円の治療費がかかった人もいます。また、渡航先が欧米やヨーロッパの場合は、もっと治療費がかかってしまう場合もあります。

2018年に日本テレビで放送された「ザ!世界仰天ニュース」で、このような放送がありました。

番組ではAさんの治療費はクレジットカードの自動付帯保険では支払いが全然足りず、現場に居合わせたハワイ在住の日本人がクラウドファンディングを募ってその足りない分をなんとか工面しようというお話しになっていました。

日本人がよく行く観光地としても有名なハワイ。イメージとしては安心できそうな場所ではありますが、安全な場所とは言い難いですね…。

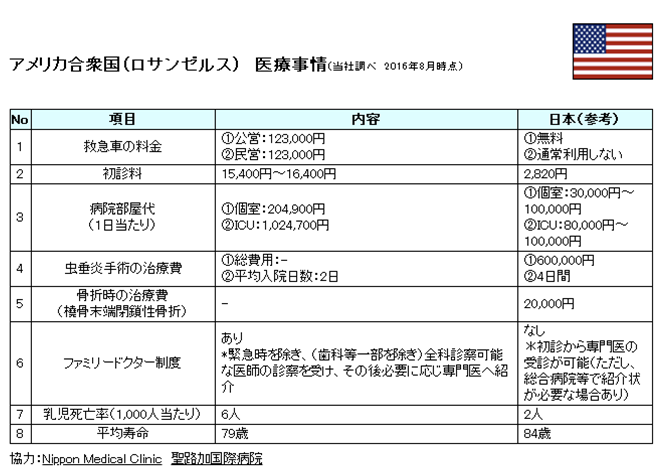

先ほどはオーストラリアの医療事情をみましたが、次はアメリカの医療事情と比較してみましょう!

医療費だけでなく、救急車の費用や病院の部屋代など比較してもとても高いことがわかります。

また、過去の高額請求された方についてコラムにまとめましたので、こちらも確認してください。

携行品損害に一部自己負担額があるカードもある

4つ目のポイントは「自己負担の可能性がある」という部分です。

みなさんは「携行品損害」という言葉は、聞いたことありますか?

簡単に言うと、自分が所有している身の回りの物(携行品)が、盗難に遭ったり偶然壊れてしまったりした場合に補償されるものです。

クレジットカード付帯保険の場合、1回の事故に対して3,000円の自己負担額が発生します。

どういう事かというと、例えば携帯電話が盗まれたとします。

保険金請求の結果、通常であれば7万円おりるところが3,000円は自己負担をしないといけないため、6万7,000円がおりるということになります。

たかが3,000円ですが…されど3,000円でもありますよね。

その点、海外旅行保険に関しては自己負担額がありません!

自己負担が必要ないというだけでちょっと安心しますよね!

また携行品損害に関しては「自分が所有している身の回りのもの」が補償されますが、寮や借家に置いてあるものに関しては基本的に補償されません。(例えば、寮に置いてある自分のカメラや、寮に置いてあるノートパソコンが壊れたなど。)

こちらは以前、携行品損害と留学生用の生活用動産との違いについてまとめたコラムになりますので、気になる方はぜひご確認ください!

いざ事故をした時にどうすればいいか、分かりますか?

5つ目のポイントは「事故に遭った時の対応内容を調べておく」という部分です。

クレジットカード保険の場合、上記の事が分からないとその時に自分が調べないといけません。

体調が悪くなっても、果たして自分の持っているクレジットカード付帯保険が本当に利用できるのかどうか、自分で電話しないといけない場合もあります。

体調が悪いのに電話するってとても大変ですよね…。

保険が利用できるかどうか証明が出来ないと、最悪海外では治療を拒否されるケースもあります。

「治療を拒否する病院なんてあるの!?」と驚くかも知れません。

海外の医療機関もちゃんとお金を支払える人とわかったら治療してくれますが、お金が払えるかわからない人に関しては、病院もボランティアではないので治療をしてくれません。

実際、医療費が払えなさそうな患者さんは、重症であっても断られてしまいます。

海外旅行保険であれば、保険証書を見せれば加入している事がすぐに証明でき、病院によってはキャッシュレス治療で対応してくれるので一安心です!

補償内容の違いを把握する!

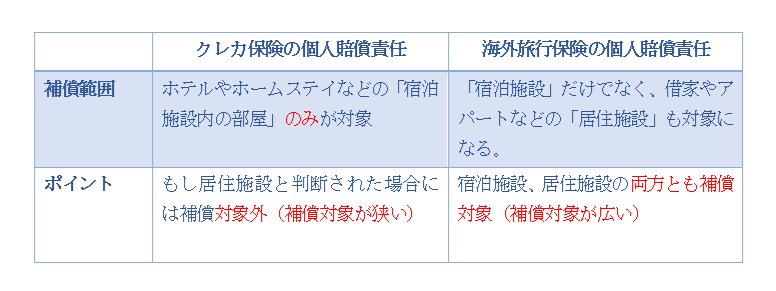

6つ目のポイントは、クレジットカード付帯保険についている「個人賠償責任」です。

個人賠償責任とは、簡単にまとめると他人の物を壊したり、他人を怪我させてしまったりした場合の賠償保険になります。

場合によっては補償の対象外になる可能性もあります。

まずクレジットカード付帯保険についている「個人賠償責任」の多くが、ホテルやホームステイ先、寮などの宿泊施設で補償されるものになります。

つまり、自分で借りたアパートやシェアハウスに関しては居住施設とみなされると補償の対象外になる可能性があります。

また、フィリピンや欧米圏の学生寮などは部屋の形態によっては居住施設とみなされて、クレジットカード付帯保険だと保険が利用できない場合もあります。

もし自分が寮の壁や設備を壊してしまい多額の請求をされても、保険が使えないとなると自己負担となってしまうのです。

いざという時に補償されるためにも、補償範囲の広い留学生用の保険に加入した方が良さそうですね!

まとめ

今までクレジットカード付帯保険の注意点をお伝えしてきましたが、一般的な海外旅行保険と比較したらどうでしょう。

海外旅行保険とクレジットカード付帯保険の比較したものが以下の通りです。

このように比較してみると、海外旅行保険の方が渡航先や期間によっても融通の利く保険ではないかと思います。

クレジットカード付帯保険は、ちょっとした短期旅行にはとても便利な保険だと思います。ただ、自分の持っているクレジットカード付帯保険をもっと理解して、自分の渡航に合っているかしっかり見極める必要があります。

ここで、クレジットカード付帯保険の注意点のおさらいです。

→ 保険に加入しているつもりが入っていなかった!というケースも…。

→ 大事故や入院手術となると、費用が足りなくなる場合もある。

→ 加入が証明できないと治療を拒否される場合もある。

→ 100%保険加入が確認でき、病院で断られる事もないため安心!

→ 留学中に保険期間の延長も可能!

→ 高額な医療費を請求されても心配いらない!

→ 自分の納得のいくプランを選べるから、安心!

→ 休みの日や真夜中にトラブルがあっても日本語が話せる!安心!

→ 手持ちのお金がなくても安心して病院に行ける!

「クレジットカード付帯保険を使って渡航します!」と考えている方は、この記事を読んでしっかり検討してみてくださいね。