【ユニケア保険を徹底解説】オーストラリアとニュージーランドの専用保険とは?

みなさん、ユニケア保険ってご存じですか?

オーストラリアやニュージーランドへの渡航を検討している人は、聞いたことがあるかもしれません。

この記事では、ユニケア保険の特徴や注意点についてご紹介します。

ユニケア保険とは?

ユニケア保険とは、ニュージーランドを代表する旅行保険会社(ユニケア社)の保険の事です。

ユニケア社はニュージーランドでは2番目に大きな健康保険会社(Health Insurer)なので、とてもポピュラーで、ワーホリや留学生がニュージーランド現地で「保険に加入しよう!」という時に良く名前が挙がる保険会社です。

そのユニケア保険ですが、大きく分けて3つのプランがあります。

名前の通り「オーストラレーシアンプラン」は、「オーストラリアに渡航する人向けの保険」。ニュージーランド学生プランは、「ニュージーランドへ学生ビザで渡航する人向けの保険」です。

そして、最後のニュージーランドビジタープランは「ニュージーランドへ観光ビザやワーホリビザで渡航する人向けのプラン」となります。

また、このユニケア保険の特徴ですが…とにかく保険料が安いです!

もう一度言いますが、「安い」です!

日本で販売されている海外旅行保険と比較すると、だいぶリーズナブルに契約できちゃいます。

また、本来であれば日本で販売されている海外旅行保険は、渡航前に加入することが必須ですが、ユニケア保険は渡航した後(オーストラリアやニュージーランドに到着した後)でも保険の契約ができます。

なので「あ、海外旅行保険に加入しないまま渡航しちゃった~★」という、うっかり屋さんも安心ですね。

ユニケア保険は、もともとニュージーランドへやってきた留学生向けに作られた医療保険という歴史がありますので、基本の補償は医療保険となっています。ケガや病気にかかった時の費用のみが補償の対象ですね。

しかし、現在ではニーズに合わせて本来の医療保険だけではなく、下記のような手荷物や携行品補償なども追加されています。

実は、ユニケア保険のように医療以外にも補償がされているのは、すごく珍しかったりします。現地で加入する保険というのは、たいてい「医療保険で補償はケガや病気のみ」が一般的だからです。(カナダの現地保険も補償は医療保険のみです。)

ユニケア保険は今のところ倒産の心配もないですし、保険料は安いし…と、一見良いとこ尽くしの保険です。

でも、良いところだけではなく、注意してほしい点もあるので、そこもしっかり説明していきますね。

<注意点その1> 英語のみの対応

まずユニケア保険は、ニュージーランドの保険会社なので、顧客対応は当然英語です。

病院に行きたい時はもちろん、保険金請求を請求する時も、基本的には全て英語の対応になります。

保険金請求くらいは自分で調べながら請求ができそうですが…これがもし今すぐに病院へ行きたい時だと想像してみてください。

留学したばかりで病院の場所もわからなければ、普段と違って体調も悪くて、慣れない英語で何を言われているのかもわからない…。とても不安な気持ちになりますよね?

また、保険金請求は英語でしないといけないため、英語自体に不慣れだと保険請求の仕方が分かりませんし、電話口で保険会社が何を言っているのか分からないといった事も起こりえます。

なので、一部の留学生の中には、そのまま保険金請求をせずに泣き寝入りしてしまう場合もあるようです…。

せっかくお金を払って加入した保険だから、病気以外の事(言語や手続きの仕方など)について心配したくないですよね。

そして、安心して病院に通いたいし、使った治療費もしっかり保険会社から払ってほしいですよね。

一方で、日本で販売されている海外旅行保険は、すべて日本語対応ですので、風邪をひいた時でも安心して連絡が取れます。

ただ、ユニケア保険へ加入する時の代理店によっては、代理店の方が日本語でサポートしてくれるケースもあります。

例えば、保険金の請求処理(クレーム処理)は基本的にご自身で書かないといけないですが、分からないことや不安なことは現地の保険代理店に連絡すれば、丁寧に教えてくれます。

日本語でサポートをしてくれるかどうかは、契約する代理店次第になるので、心配な方は加入前にしっかりチェックしておきましょう。

<注意点その2> 留学先以外の国では保険が利用できない

ユニケア保険は「オセアニア専用の保険」なので、基本的には留学先(ニュージーランド or オーストラリアだけ)でしか保険が利用できません。

そのため、ユニケア保険でヨーロッパや欧米圏へ旅行に行く場合には、補償の対象外となり、旅行先でもし事故に遭ってもユニケア保険は利用できないんですね。

ただ、加入するプランによっては、お近くの南西太平洋諸島やバリなどの一部地域の旅行を31日までカバーできる補償もあります。

なので、近くの国を数日観光するプランであれば、事故の内容によってはユニケア保険でも適用されるので、他国へ旅行する予定のある方はチェックしていきましょう!

また、その時にしっかりチェックすべき点は、「この近隣国中の観光中でも補償される。」という補償内容はオプションになっているという部分です。(通常の基本補償にはついていません。)

つまりアップグレードしたプランにしかついていないので、通常のプランに加入をして「近隣国の観光中でも補償がされるから安心~!」と思っていたら、実は加入できてなかった…!という事にだけはならないよう注意してくださいね。

そして、留学中や留学後、ワーキングホリデー中やワーキングホリデー後にどこか遠い国への旅行を計画されている場合は、渡航前に日本で販売されている保険に加入することをお勧めします。

日本の保険であれば、国を問わずに補償がされるためです!

また、留学中に友達の結婚式やおばあちゃんの米寿祝いなどのイベントで一時帰国される方もいるかと思います。そうした時にユニケア保険は、保険加入中に一時帰国をすると自動的に保険がキャンセルされてしまうので、注意していきましょう。

日本の保険であれば、保険の加入期間が3ヶ月以上など一定の条件を満たせば一時帰国中に補償を受けたり、日本で海外旅行保険を使う事もできたりします。

詳しくは、加入前に保険の代理店に確認を取ってみてくださいね!

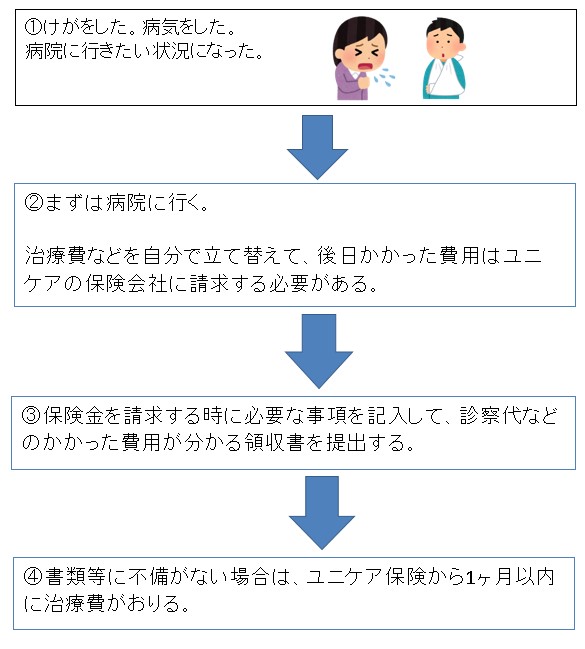

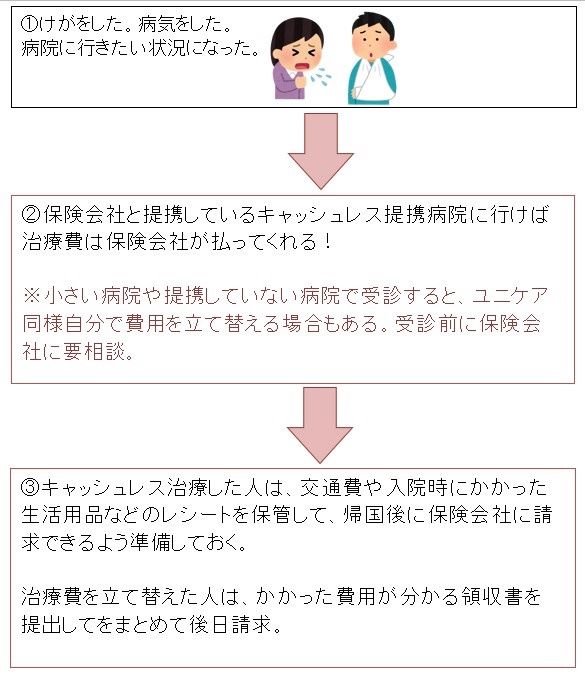

<注意点その3> キャッシュレス治療が受けられない

ユニケア保険は原則「現金の立て替え払い」で利用をします。(事故などで高額な医療費が発生して立て替え払いが難しい場合は、イレギュラーケースとなるのでその都度保険会社へ相談してみましょう。)

保険の利用については「立て替え払い」と「キャッシュレス」という2種類の方法があります。

「立て替え払いはわかるけど…キャッシュレスとはなんぞや?」と思う方も多いと思います。通常であれば病院に行くと、治療費を自分で支払うイメージがあると思います。

これがキャッシュレスであれば、自分でお金を払わなくても良いんです。

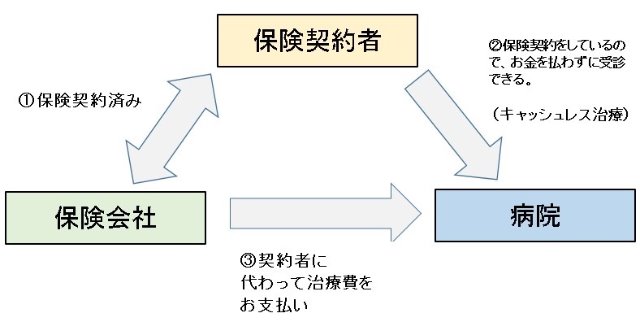

キャッシュレス治療とは、保険会社が提携している病院に受診すると、旅行中のケガや病気の治療費が保険会社から病院へ直接支払われる制度です。

上記の図のようになりますので、手持ちのお金がなくても安心して病院に行ける、そんな素敵な制度です!

日本で販売されている海外旅行保険だと、この制度が受けられますが…ユニケア保険はキャッシュレス治療の制度がありません。

一度自分で診察費を立て替えて、後日保険会社に請求することになります。

▼ユニケア保険の場合

▼日本で販売されている海外旅行保険の場合

私は日本の海外旅行保険に加入してから留学に行ったのですが、現地で原因不明(たぶん原因は環境の変化によるストレス)の熱に1週間うなされて病院に行くはめに…。

しかし、その病院がかなり小さかっため、キャッシュレス治療は受けられず…。(泣)

そのため、領収書を持ち帰って後日、日本の保険会社に請求したらすぐにかかった費用が振り込まれていました!

請求したのも何年も前なので具体的な期間は覚えていませんが…だいたい書類を送ってから約2週間後には保険金が口座に振り込まれていたような気がします。

また、風邪をひいたときに24時間日本語で無料の電話が出来る環境はとても有難く、心強かったです。

対応が早いのも、日本語も通じるのも安心できる要素ですよね。

<注意点その4> 渡航後に加入するといろいろ制限がある

このコラムの冒頭で「あ、海外旅行保険に加入しないまま渡航しちゃった★」とうっかり屋さんも安心する保険とお伝えしました。

仮に日本国外からユニケア保険に加入すると、実は加入後最初の3ヶ月間は気を付けるべき条件が3つあります。

1つ目: 200ドルの自己負担額があること

200ドルとなると、オーストラリアドルで換算すると約15,000円になりますね。

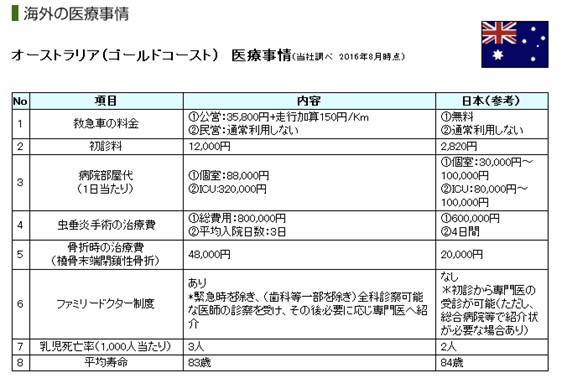

ここでオーストラリアの医療事情を見てみましょう。

出典:ジェイアイ傷害火災保険

初診料だけでも約12,000 円…高めですね。(汗)

ちょっとした怪我や病気でも1回の診察で約2~3万円かかっているので、ざっくり計算して約5,000~15,000円を保険会社が負担してくれることになりますね。

+

[ユニケア保険からの補償(5,000円~15,000円)]

※病院での診察費が2万~3万円として仮定した場合

日本で加入する保険は自己負担額がないので、そう思うと200ドルの負担は大きく感じますね…。

ただ200ドルの自己負担額は最初の3ヶ月だけで、4ヶ月以降は負担額が75ドルに下がります。

体調を崩しやすかったり、ケガをしたり、トラブルに遭いやすいのは実際到着してすぐ(数週間)です。そのため、現地でユニケア保険加入の人は、「最初の1ヶ月は自己負担があっても気にしないぞ!」というくらいの強い気持ちで加入していけると良いでしょう!

2つ目: 一部補償が適用されない

冒頭で「手荷物や携行品に対しても補償がついている。」と説明しましたが、渡航してから加入した場合には、残念ながら携行品や現金の盗難補償は一切付帯されませんので注意です!

3つ目: 最低加入期間が3ヶ月

ワーキングホリデーで渡航する方は、難なくクリアできる条件かなと思います。

ただ、この3ヶ月以内にもし日本へ帰国するような事があれば、保険料が一切戻ってこないというのは注意しておきましょう。理由は、ユニケア保険は国外へ出てしまうと、その契約が自動的にキャンセルとなってしまうためです。

「日本へ帰国をしたら契約がキャンセルとなる = 契約がなくなれば保険料の受取もできなくなる = 保険料を受け取るまでは日本に一時帰国もできない」という状態ですね…。

もちろん「保険料なんか受け取らなくても良い!」という人であれば、航空チケットさえ準備すれば自由に帰国ができますが、せっかく加入した保険が使えないので単純にもったいないですよね?

また、ユニケア保険で保険金を受け取る場合、オーストラリアまたはニュージーランドの口座へ振込まれますので、現地口座の開設が必要です。

ユニケア保険の場合には、きちんと請求した保険料を受け取ってから帰国するというのが必須で、もし受取前に帰国をしてしまったらその支払った治療費は全部自腹になってしまいますので注意していきましょう。

上記3つのことは「最初の3ヶ月だけ」なので、4ヶ月目以降は日本からユニケア保険に加入した方たちと同じ条件で保険を利用できます。

やはりユニケア保険の魅力の1つとして、「渡航してからも加入できること」が挙げられます。日本の海外旅行保険は、どの会社であっても海外からでは加入できないので…。

ケガや病気をしてから保険に加入してすぐに病院に行くと、保険会社としても利益がなくなってしまうので、最初の3ヶ月で加入した人には厳しい規定を設けているんですね。

ユニケア保険の「まとめ」

ここまで紹介してきたユニケア保険について、もう1度おさらいしてみましょう。

1. ユニケア保険はとても安い!

2. 基本的に英語のみの対応だが、加入する代理店によって日本語で助けてくれるところもある。

3. 基本的にはオセアニア圏のみで保険が利用できる。アップグレードすれば、国や期間は限定されるがオセアニア外でも保険が利用できる。

4. キャッシュレス治療は受けられない。

5. 海外渡航後に加入すると、最初の3ヶ月は厳しい制限がある。

もしユニケア保険に加入を検討されている方がいたら、オーストラリアのシドニーにあるオフィスでは、日本語でユニケア保険のご紹介や契約のアドバイスをしております。

気になる方は、是非ドットコムのLINEにてお気軽にお問合せください!