何が違うの?「生活用動産」と「携行品損害」の違いと補償内容について

海外旅行保険にはさまざま補償がついています。

その中でも、2番目に多く利用されるのが「生活用動産」と「携行品損害」です。

名前は違うけど、どちらも保険の持ち物の盗難や破損に関する保険です。

では、どんなところが違うか見てみましょう!

「生活用動産」と「携行品損害」の違いとは?

「生活用動産」と「携行品損害」の大きな違いとして、補償の範囲が挙げられます。

「携行品は持ち物」、「不動産は動かせない財産=土地」というのはなんとなく分かると思います。動産は「動産は動かせる財産=土地以外の動かせる財産」の事を指します。

分かりやすいように、事故別に補償されるかどうか確認していきましょう!

| 事故例 | 携行品損害 | 生活用動産 | 補足 |

| 街を歩いていたら、携帯電話を盗まれた。 | ○ | ○ | 身に着けていたので、補償対象になる。 |

| 寮に置いてある日本から持ってきた自分の置時計が偶然壊れた。 | × | ○ | 寮に置いていたので携行品ではなく動産とみなされる。 |

| アパートに空き巣が入り、所有しているパソコンが盗まれた。 | × | ○ | こちらもアパートに置いてあったものなので、動産とみなされる。 |

持ち物を「身に着けているかどうか」というところで、保険が適用するかしないか判断される1つのポイントだと思います。

また、携行品損害と生活用動産の両方同時に加入する事はできず、一度加入をしたら帰国をするまで補償内容は変える事が出来ないので、両者の違いをきちんと把握して後悔しないように選んでいきましょう。

加入する前に注意しておくこと

携行品損害や生活用動産にさえ入っておけば、「自分が海外へ持っていくもの全部補償されるから安心~★」と思っていませんか?

携行品損害や生活用動産は全ての持ち物が対象とはなりません。

また、その時の事故状況によっては、保険が適用されない時もあります。

詳しく見ていきましょう!

支払われない持ち物が存在する

盗難や破損をしても、全ての持ち物が補償されるとは限りません。

どのような物が補償の対象外になってくるのでしょうか?

・クレジットカード

・危険な運動(山岳登はんなど)を行っている間に使用する用具

・サーフィンなどのスポーツ用具

・コンタクトレンズ

・動植物

・義歯や義肢など

・自動車やオートバイなどの車関連

・仕事で使うデータやプログラム

例えば、お財布を盗まれたとします。

保険を支払う条件を満たしていれば、お財布は保険の対象になります。

ただ、現金やクレジットカード類は補償の対象外になってしまいますので、注意が必要です。

支払われる金額に限度がある

もし30万円で購入したノートパソコンが盗まれたとします。

保険では30万円まるごと補償されるわけではありません!

どの保険会社でも、携行品1つあたり約10~20万円を限度として損害額を支払うというルールがあります。(乗車券や航空券の場合は、合計5万円までの上限です。)

つまり、30万円のノートパソコンが盗まれた場合でも、携行品補償に「1つあたりの携行品に対して10万円」の限度があった場合には、上限の10万円までしか補償はされません。

さらに補償内容の詳細をみるとこのように記載があります。

もし、持ち物の修繕費の費用が安い場合は、修繕費用としてお支払いされます。

例えば、日本から持って来たパソコンが壊れたとします。

・パソコンの修繕費: 1万円

この場合修繕費の方が安いので、保険会社は修繕費を支払って補償する事になります。

ちょっとでも保険金がおりればラッキーですが…ちょっと高めのブランドバッグや時計、一眼レフが盗難や破損した場合においても、上限は10~20万円となりますので、なるべく高価な物は持って行かない方がいいかもしれませんね。^^;

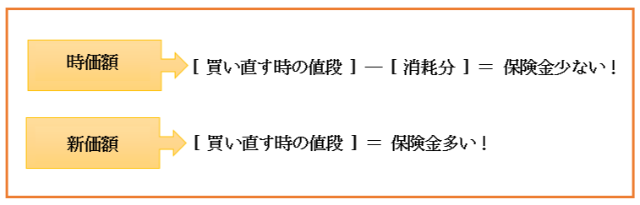

支払われる保険金額が「新価額」か「時価額」のどちらであるか

支払われる金額に限度があるだけでなく、加入する補償内容によっては支払方法が「新価額」か「時価額」で異なってきます。

例えば、2年前に15万円で買ったパソコンが盗まれて「時価額」で補償される場合、2年間使った事による減価分を引いた額が保険金請求額になります。

ちなみに「時価額や減価分がいくらなの?」「例えば、私が持っているiPhoneが盗まれたらいくら保険金が貰えるの?」という疑問が出てくると思います。

時価額や減価分は保険会社が独自で判断・評価するものになるため、結果として保険金額がいくらになるのかは、その時にならないと分からないのです…。

半年以上の長期渡航になると、補償が時価額ベースではありますが、たまに新価額で補償されているものもあります。そのため、加入する前に新価額か時価額かしっかりチェックしておくのも良いかもしれません。

事故の状況によっては保険の対象外になる

海外旅行保険は、偶然の事故に対して保険金を払う保険です。

偶然じゃない事故は補償してくれません。

そのため、盗難や破損は「偶然の事故」とみなされますが、事故の状況によっては保険の対象外になります。

| 事故事例 | 保険適用か? | 補足 |

| 携帯電話が偶然落としてしまい、壊れた。 | ○ | 偶然の事故と判断されるため、保険適用。 |

| カバンをレストランに置いてきた。取りに戻ったが既にカバンはなかった。 | × | 置き忘れとみなされ、自分の不注意とみなされ補償は対象外。 |

| カメラをぶつけてしまい、塗料がはがれてしまった。 | × | 塗料がはがれただけでは破損とみなされず、補償は対象外。 |

盗難や破損は「偶然の事故」として補償の対象になると思いますが、置き忘れや紛失は自分の不注意とみなされ、補償の対象外になってきます。

また、上記以外にもこのような状態で補償の対象外になる場合があります。

・自然消耗や性質の変質・変色、欠陥、楽器の音色または音質の変化

・修理や調節、清掃など

・すり傷、塗料のはがれ等の外観の損傷

・詐欺、横領

・ガラス器具、陶磁器、美術や骨とう品の破損など

最終的には、保険会社が補償されるかどうか判断するので、もし事故があった場合はすぐに保険会社に連絡しましょう!

まとめ

ここで上記の内容をまとめました。

→ 補償範囲としては「生活用動産」の方が広い!

→ 中には補償対象外のものもあるので、加入前にチェックをしておこう!

→加入する保険が「時価額」か「新価額」のどちらで補償されているか、そちらも確認しておきましょう!

日本に比べ海外ではスリや盗難の被害が多いですので、必ず持ち物の補償である「携行品損害」または「生活用動産」にも加入しておきましょう!

よく使われる補償No2.の携行品損害、生活用動産を押さえておけば、留学中も安心して勉強やアルバイトなどにもより集中できるはずです。

また、生活用動産補償、携行品損害補償は保険会社によって名称が異なっていたり、補償内容が若干異なっていたりする場合もありますので、保険会社のパンフレットの確認も必要です。

・【海外留学保険】保険選びで失敗、損をしないコツとは!?