海外留学保険の選び方!損しないための3つのポイント

留学やワーキングホリデーで絶対に欠かせないのが海外留学保険。

必ずどこかの保険へ加入しなければいけないなら、できるだけ損をしないように賢く保険を選びたいですよね?

しかし、海外留学保険はなかなか皆さんにとって馴染みがありません。

弊社にも以下のような相談が毎日寄せられます。

・プラン内容がイマイチよく分からない。

・どんな補償があるの?

そこで、今回は保険プランの選ぶコツについて紹介します!

保険の中身や基本的な補償に関して分からない方は、この記事を見て参考にしてください!

メインとなる治療救援費用はしっかりと!

いろんな保険会社のパンフレットを見ると、数種類の保険プランが掲載されています。

補償内容や金額を見ただけでは、どのプランの保険に入ればいいか分からないですよね。

でも海外旅行保険でメインとなるのは、ケガや病気で診察、治療、入院した時にお世話になる「治療救援費用」です。

この治療救援費用が「きちんと高めに補償されている事」が第一のポイントです。

なぜなら、留学生が断トツで利用するのが「治療・救援費用」だからです。

1位: 治療・救援費用(49.1%)

2位: 携行品損害(29.9%)

3位: 旅行事故緊急費用(16.7%)

→少し古いデータですが、2024年でのデータでも治療救援費用の割合は47.8%と変わらず高くなっています。

上記の統計だと、保険金請求されている人の約2人に1人が治療・救援費用の請求をしています。

この補償がどれだけ重要であるかという事が分かりますね!

通常であれば日本の病院で診察をしてもらうと、医療費の3割を自己負担となります。

しかし、海外での診察となると、国民保険に加入しているわけではないので、ご自身で治療費を全額負担する事になります。

風邪やちょっとした怪我なのにもかかわらず、治療費のみで数万円請求されるケースも少なくありません。

とっても高いです!

また、国によっては日本よりも医療費のかかるところもあります。

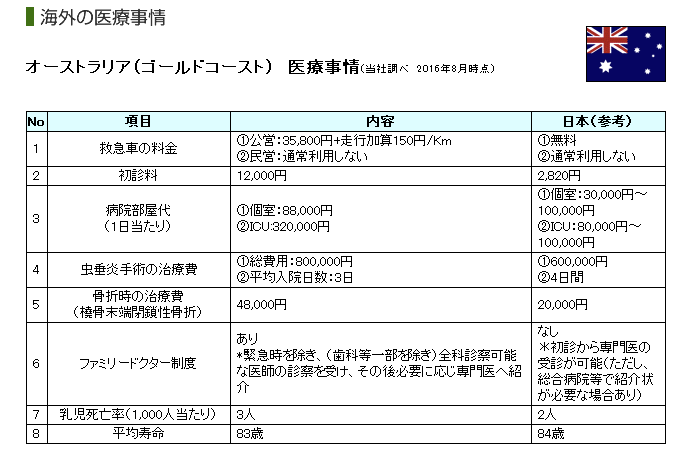

こちらも少し古いデータですが、目安としてオーストラリアと日本の医療事情を見てみましょう。

出典: ジェイアイ傷害火災保険 (2018年11月)

初診料だけでも約12,000円かかるので、大怪我や手術などするとさらに治療費が高額になるのは、目に見えますよね…。

ちなみに、オーストラリアにワーキングホリデーに行かれた方で、大きな事故をされた方がいらっしゃいます。

以下、大きな事故に遭われた留学生が海外旅行保険を申請するまでの流れの紹介です。

↓

2.ドライブ中、後続車に追突され怪我を負い、救急車とヘリコプターで総合病院に搬送。腰椎破裂骨折・肋骨の骨折・軽度の肝被膜下血腫と診断され、手術と入院をする。

↓

3.Aさんが事故で重傷と知り、ご両親がオーストラリアに駆けつける。

↓

4.手術は成功。医師から退院許可が出るまでリハビリをする。退院後はワーキングホリデーを切り上げることに。重症のため、医師や看護師が付き添う医療搬送の形で帰国。術後の経過が良かったため、帰国後の入院は不要で、直接自宅に戻る事になった。

治療費用→123,266 円 + 救援者費用→3,158,524 円

治療救援費用の特徴として、怪我や病気をした時の入院費や手術代はもちろん補償対象となります。

また、万が一長期の入院をした場合には、日本にいるご家族様が留学先に駆け付けた場合の航空券の費用や宿泊費なども補償されるので安心です!

身近なケースとしては、普段は風邪を滅多にひかない方でも、環境の変化で体調を悪化させるケースは結構多くあります。

私も普段は風邪なんかめったにひかないので、海外旅行保険に加入しても「どうせ保険なんか利用せずに、無事に帰国するんだろうな。」と、軽い気持ちで留学に行きました。

すると、留学中は慣れない生活環境のストレスや気温の寒暖差にやられてしまい、渡航して2週間目に高熱と腹痛に襲われました…。

日本よりも寒い地域に留学に行ったのですが、日本と同じ感覚で薄手の格好で生活していたため、完全に油断していました…。

留学したばかりで言葉が通じず、お医者さんに自分の症状が伝えられなかったので、日本の保険会社に電話して電話越しではありますが、通訳をしてもらいながら診察してもらいました。

海外旅行保険では、治療・救援費用の補償額を無制限のものに加入していたので、いざという時に電話すると通訳もして貰えます。

また、診察代や処方箋も全て保険でカバーされたので、改めて手厚いプランに加入して良かったなと実感しました。

幸いにも、私の場合は風邪なので、診察と処方箋をもらうだけで済みましたが、風邪が悪化して血液検査や入院するケースもあります。

海外に行くと何が起こるか分からないし、もしかしたら大事故をして莫大な治療費がかかる場合もあるので、治療・救援費用は5,000万円や無制限の補償であることを確認しましょう。

「生活用動産(長期用)」または「携行品損害」がきちんと付帯されていること

コツの2つ目は、「生活用動産または携行品損害がきちんと補償として入っている保険を選ぶ事」になります。

なぜなら留学生が2番目に利用するのがこの生活用動産(携行品)補償だからです。

治療救援費用は約2人に1人でしたが、生活用動産保障と携行品補償は約3人に1人という割合でよく利用される保険です。

生活用動産(長期用)と携行品損害とは、留学先で身のまわりや滞在先に置いてある所有物が盗難被害や偶然壊れた場合の持ち物に関する補償です。

やはり「フィリピンで携帯電話を盗まれた」や「オーストラリアのカフェテリアで勉強していたら、カバンをひったくられた」など、被害に遭われた方の声を聞きます。

↓

2.警察と現地デスクに電話して、盗難証明書をもらう。その後、お客様が保険会社に当時の事故状況の説明と必要書類を提出して保険金がおりる。

「どこの国も日本のように安全」と油断してる時に限って、思わぬタイミングで被害に遭ったりするものです。

しっかり持ち物に対する被害の補償がついているプランに加入しましょう!

ちなみに、生活用動産(長期用)と携行品損害の補償内容の違いはこちらの記事にまとめていますので、読んでみてくださいね!

予算に合った留学プランに加入すること

コツの3つ目は「予算に合った保険プランを選ぶ」という点です。

海外旅行保険は補償が厚いものだと保険料が高くなり、補償が薄いものだと保険料が安くなっています。

実は、これは保険会社に関わらず、どの保険会社でも共通するルールでして、「安い保険会社」や「高い保険会社」という区別はないのです。

保険には、保険業法という日本の法律があります。

その法律の中に、保険が厳重かつ決められたルールで保険料を計上することという内容が記載されています。

イ 保険料及び責任準備金の算出方法が、保険数理に基づき、合理的かつ妥当なものであること。

ロ 保険料に関し、特定の者に対して不当な差別的取扱いをするものでないこと。

つまり、保険会社が今後の事故発生率やどれだけの保険金をお客様に支払うかなど将来の事を想定して、厳密に保険料を計算しています。

そのため「A社だけが各段に保険料が安くなっている!」という状況はないのです。

>正しい理解

〇:安いプラン=その保険会社が安いのではなく、補償内容が薄くて安いだけ

〇:高いプラン=その保険会社が高いのではなく、補償内容が厚くて高いだけ

>勘違い

×:高い保険=その保険会社が取り扱う保険が全て高い!

×:安い保険=その保険会社が取り扱う保険が全て安い!

そのため、保険を選ぶ際は「いたずらに高い保険を選ぶ=良い」というわけではなく、予算とのバランスが一番重要です。

保険にかけれる予算が少ない場合だと「保険料はなるべく抑えたものを選びたい!」という方も多いです。

しかし、「予算がないからいたずらに安い保険を選ぶ=良い」というのもよくありません。

保険業法を遵守する保険会社は「必ず安い保険=補償が薄い保険」となっていますので、いたずらに安い保険を選ぶと補償内容がスカスカの保険を選んでしまう可能性もあるのです。

そうした補償内容が薄い保険だと「補償されていると思ったけど、補償対象外だった」、「補償はされたけどめちゃくちゃ少額だった」という事にもなりかねません。

いくら保険料が安くても、結局は役に立たない、頼れない保険を契約してしまったら、無駄な買い物をしたのと同じことになってしまうので、十分注意をしていきましょう。

まとめ

最後に保険選びのコツをまとめてみましょう!

→ 高額な費用を請求される可能性があるため、治療・救援費用の補償額は5,000万円や無制限のものを選ぶ

コツ2)生活用動産(長期用)及び携行品損害は、保険金請求をしている人の約3人に1人が利用している。使われる補償内容No2!

→ 留学先で盗難や持ち物の破損の報告が多いため、きちんと付帯しての渡航が安心

コツ3)保険料は月単位約22,000円~のプランに加入する。

→ 費用と補償のバランスを考えると、月22,000円が一つの目安。

法律で厳しく規制がされているのが保険ですので、あまりに格安の保険を見かけたときには補償内容が必要以上に薄くなっている可能性があるため注意しましょう

少なくとも上記3点をおさえておけば、保険選びで失敗や損はしないはずです。

特に現在の海外旅行保険の相場「22,000円/月」を知らないと、知らずに高い保険に加入してしまうことにもなってしまいますので、情報を集めてしっかりときっと自分にあった保険プランを選んでいきましょう!